3分でわかる!モバイル保険とmysurance(マイシュアランス)はどっちがいいの?どこよりもわかりやすく比較!

この記事でわかること

- スマホ購入時にモバイル保険とmysuranceどっちを選ぶべきか

- モバイル保険とmysuranceを比較した結果

コビロボ

コビロボスマホを購入したけど、モバイル保険とmysuranceどっちがいいんだ?保証や料金をしっかり確認してから保険に入りたいなぁ。

こんなお悩みをスッキリ解決できる記事です。

- モバイル保険は、スマホ保険業界シェアNo.1でガジェットブロガーにも人気の保険サービス

- mysuranceは、格安SIMのみ対応だが月額費を極限まで抑えることができる格安保険サービス

結絵論をお伝えすると、総合的にコスパがいいのはモバイル保険です。

結論 月額の利用料金が高くなく、かつ補償範囲が広く自己分多額が0円のモバイル保険

![]() がおすすめです!

がおすすめです!

>>モバイル保険公式サイトを確認する

![]()

モバイル保険

![]() は、たった月額700円でデジタルデバイスを保障してくれるガジェット全般の保険です。

は、たった月額700円でデジタルデバイスを保障してくれるガジェット全般の保険です。

ドコモなどのキャリア保険やApple Careのようなメーカー保険よりも格安でさらに最大3台まで対象デバイスを登録できます。

ボクはApple製品を多く所持していますが、保険はモバイル保険でまとめていて安心+ラクで本当におすすめ。自身のデバイスが保険加入期間内のうちに登録しましょう!

\月額700円で新型もOK!/

1年以内の購入端末も3台までOK!

記事内でモバイル保険とmysuranceのどっちがいいか、比較を解説しますね。

- ほかのスマホ保険も確認したい

- モバイル保険と他のスマホ保険を比較して決めたい

こんな方は、おすすめスマホ保険の比較を確認してください。

【それぞれの特徴】モバイル保険とmysurance

それでは「モバイル保険」と「mysurance」を徹底比較していきます。

まずはそれぞれのサービスの特徴を確認しておきましょう。

モバイル保険はこんなサービス

モバイル保険は、月額700円で最大3台までのモバイル端末を補償してもらえる、スマホ保険サービスです。

スマホ保険の業界内でシェアNO.1を獲得しています。

モバイル保険の特徴

- 1契約でモバイル端末3台まで補償される

- 無線通信できるモバイル端末すべてが補償対象

- 年間10万円まで何回でも補償される

- 修理時の自己負担額が0円

- 機種変更・キャリア変更時もそのまま継続可能

- 紛失・バッテリー交換は補償対象外

- 海外でのトラブル時は補償対象外

- mysurance保険の方が月額料金が安い

- 故障したiPhoneは基本的に修理のみで、新品に交換できない

Apple Careより月額500円ほど安く(iPhoneの場合)、さらに最大10万円まで保証してくれます。

最大のメリットは、数あるスマホ保険の中でも珍しく「自己負担額0円」ということ。

自己負担額はAppleCare+だと1万円越えも多く、安いスマホ保険会社でも数千円するところが多い…

Apple Care+よりも優秀という声もあるほど口コミが良いのがモバイル保険です。

しかもモバイル保険は、スマホ以外にもタブレットやパソコン、SwitchなどWi-Fi通信機器はすべて加入対象。お得感もありますね。

こびぃ

こびぃ自己負担額0円というのは、万が一 保険を使うことになっても0円で対応してもらえるってことだよ!

関連 【最新版】モバイル保険の評判・口コミ情報!メリット・デメリット・補償範囲を徹底解説

mysuranceはこんなサービス

mysuranceは、格安SIMスマホ対象の月額200円〜加入できるスマホ保険サービスです。

事故対応時の満足度は95%以上を獲得しています。

mysuranceの特徴

- ライトプランは月額200円と格安

- 学生専用のプランもある

- 中古購入したスマホも加入できる

- 補償期間の制限なし

- 自己負担額が3,000円もかかる

- 格安SIMのスマホしか加入できない

- ライトプランは「画面割れ」のみで補償範囲が狭い

- スタンダードプランでもバッテリー交換は補償対象外

mysuranceの大きな特徴は「格安SIM」しか加入できないことと、業界では最安値といえる月額費の安さです。

- 楽天モバイル

- Y!mobile

- LINEMO

- UQモバイル

- povo

- IIJ

- mineoなど

保険料を安く抑えられますが、修理時は自己負担額が発生すること・登録できる端末が限られることがネック。

また、親会社の口コミなどは気になるものもありました。

関連 月額200円格安スマホ保険のmysuranceの口コミや評判は?安い保険のデメリット・補償範囲を徹底解説

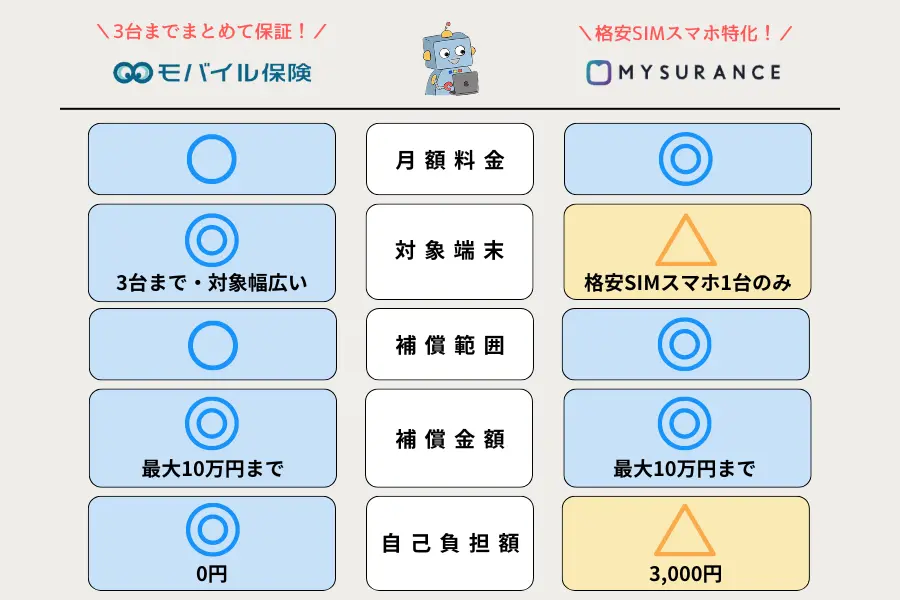

【どっちがいいの?】モバイル保険とmysuranceを項目別に比較

モバイル保険とmysuranceを、月額料金・プラン・補償範囲・自己負担額別にわかりやすく比較してみました。

こびぃ結論から言うと、修理時に自己負担額0円でランニングコストも安く総合力が高いモバイル保険をおすすめするよ!

どちらに加入するか悩んでいる方は、ぜひ参考にしてみて下さい。

月額料金・プラン

モバイル保険とmysuranceの月額料金プランは以下のとおり。

| 料金 | モバイル保険 | mysurance ライト | mysurance スタンダード |

|---|---|---|---|

| 月額 | 月額700円 1日約23円 | 月額200円 1日約6円 | 月額470円 1日約15円 |

料金だけで比較するとmysurance の方が格安です。

ただし、モバイル保険は3台まとめて月額700円。1台あたりの月額料金はmysuranceより安くなります。

補償範囲・自己負担額(免責金額)

モバイル保険とmysuranceの補償範囲をまとめると以下のとおり。

補償範囲

- モバイル保険「画面割れ」「本体破損」「水漏れ」「故障」「修理不能端末」「盗難」

- mysuranceライト「画面割れ」のみ

- mysuranceスタンダード「画面割れ」「本体破損」「水漏れ」「故障」「修理不能端末」「盗難」「紛失」

これを表でまとめると以下のとおり。

| 補償範囲 比較表 | モバイル保険 | mysurance ライト | mysurance スタンダード |

|---|---|---|---|

| 画面割れ | ○ | ○ | ○ |

| 本体破損 | ○ | × | ○ |

| 水漏れ | ○ | × | ○ |

| 故障 | ○ | × | ○ |

| 修理不能 端末 | ○ | × | ○ |

| 盗難 | ○ | × | ○ |

| 紛失 | × | × | ○ |

モバイル保険は、幅広く補償してもらえますが「紛失」時だけは残念ながら補償対象外になります。※mysuranceのスタンダードでは「紛失」は補償対象

mysuranceのライトプランは、「安い値段で画面割れだけでも補償してほしい」という方に合っているでしょう。

また、修理時にかかる自己負担額は以下のとおり。

| モバイル保険 | mysurance ライト | mysurance スタンダード | |

|---|---|---|---|

| 自己負担額 | 0円 | 3,000円 | 3,000円 |

mysuranceは月額料金が安くても、自己負担額が高いのがデメリットです。

その点、モバイル保険なら自己負担額がかからなくて安心できます。

事故シチュエーション想定

モバイル保険・mysuranceライト・mysuranceスタンダードそれぞれに加入した場合の

- 画面割れ

- 本体破損

- 修理不能

これらの事故時についての補償内容を比較してみました。

画面割れをした場合

| 画面割れ 比較表 | モバイル保険 | mysurance ライト | mysurance スタンダード |

|---|---|---|---|

| 補償対象 | ○ | ○ | ○ |

| 補償金額 | 最大10万円 | 最大5万円 | 最大10万円 |

| 自己負担額 | 0円 | 3,000 円 | 3,000円 |

3つのプランともすべて補償されるので、どの保険にはいっても画面割れは補償範囲内になります。

ただし、mysuranceは保証適応時に自己負担額が3,000円と高額です。モバイル保険なら自己負担額がかからないので良心的です。

本体破損した場合

| 本体破損 比較表 | モバイル保険 | mysurance ライト | mysurance スタンダード |

|---|---|---|---|

| 補償対象 | ○ | × | ○ |

| 補償金額 | 最大10万円 | × | 最大10万円 |

| 自己負担額 | 0円 | × | 3,000円 |

「本体破損」の場合、モバイル保険とmysuranceスタンダードで補償対象になります。

特にmysuranceライトに関しては、保証対象から外れることになるため、スマホを外出時に持ち運ぶ方には不向きな保険です。

コビロボスマホ本体破損の多くは外出時に落下させたりするケースで起きるから、自宅や事務所専用スマホ以外はmysuranceライトはおすすめできないよ。

自己負担額が一切かからないのはモバイル保険のプランのみです。

修理不能になった場合

| 修理不能 比較表 | モバイル保険 | mysurance ライト | mysurance スタンダード |

|---|---|---|---|

| 補償対象 | ○ | × | ○ |

| 補償金額 | 最大10万円 | × | 最大10万円 |

| 自己負担額 | 0円 | × | 3,000円 |

「修理不能」の場合も、モバイル保険とmysuranceスタンダードが補償対象に。

事故シチュエーションを想定した結果【安心なのはモバイル保険】

3つの想定シチュエーションした結果

やはり「補償範囲が幅広く、自己負担額が0円」のモバイル保険が優秀なことがわかります。

こびぃ保険だからこそ、何かあったときの保証範囲が広く安心でき、なおかつ保険適応時に自己負担額が0円のモバイル保険が一番良心的。

コビロボあまり大きな声では言えないけど、事故時に保険がおりないとかmysuranceの親会社の損保は口コミ・評判がよくないから気になるってのもよね…

一見格安のmysuranceにしたくなるけど…【どっちがいいか結論:モバイル保険】

mysuranceは格安の月額200円から加入できますが、ライトプランは「画面割れ」のみ。

補償範囲が狭いので要注意です。

月額470円のスタンダードプランは、幅広く補償してもらえます。

しかし、親会社「損保ジャパン」の口コミ・評判で、気になるものもありました。

何かと不安が多いmysurance

LINE保険でスマホの保険あるけど、引受け会社が損保ジャパン、損保ジャパン、ソンポジャパン、、、

— いし🎀 マックJK (@ipenpaipon) July 17, 2021

支払いされるまでが保険です。 pic.twitter.com/Al6rAB6YJy

損保ジャパンのスマホ保険

— FЯ!$K@光の戦死ングウェイ (@_FriskBlack) September 19, 2021

ぱっと見 Apple Careより安くて手厚いけど 果たして…? pic.twitter.com/nNZJxyGvIn

万が一の時のために保険に加入しているのに、保険金を支払ってもらえなかったら、結果的に月々の保険料を損してしまいます。

月額料金が安いからとすぐに決めるのではなく、補償範囲・口コミをきちんと確認してから、あなたに合うスマホ保険を選ぶことが大切です。

ガジェット好きも多く加入しているモバイル保険

一方でモバイル保険は、さくら少額短期保険株式会社が提供しているスマホ保険サービス。

月額700円でモバイル機器を最大3台、年間10万円まで補償。つよい。

— :|| (@nryoc_) January 18, 2017

楽天の保険: モバイル保険 | さくら少額短期保険 スマホやタブレット、持ってるモバイル端末の補償はこれひとつでまとめて安心! https://t.co/5Bf4XIquGX

モバイル保険なら、月額700円で最大3つまでモバイル端末を契約できます。

補償範囲も広く、修理時の自己負担額も0円。

自己負担額が3,000円もかかるmysurance保険より、モバイル保険の方が圧倒的にリスクも少ないのではないでしょうか。

こびぃちなみにボクもモバイル保険に入っているよ!

おすすめできる人

こびぃ月額の安さだけで決めるのはあとで後悔するから、各社スマホ保険の中でもトータルバランスが1番優れているモバイル保険が無難だよ!

モバイル保険とmysuranceはどっちがいいの?わかりやすく比較【まとめ】

本記事の比較結果「モバイル保険」と「mysurance」どっちが良いかは以下のとおり。

結論 価格の安さと保証力の高さの総合力でモバイル保険がおすすめ

モバイル保険は、スマホ以外にもWi-Fi機器(PC、スマートウォッチ、タブレットなど)加入でき、さらに自己負担額0円です。これは他のスマホ保険でも滅多にありません。

家族で加入せずとも、1人でデバイスを複数持っている人は特に選びたいスマホ保険の1つなので、人気No.1のスマホ保険というのも納得です。

mysuranceは価格の安さが魅力的ですが、逆にいうとそれだけ。補償範囲や自己負担額が高い、親会社の口コミ・評判が悪いと気になる要素を多く抱えています。

ボクのように何かあったときの保険だからこそ、一時の安さより、「安心」「安全」を優先したい人はモバイル保険を是非検討してみてくださいね!

モバイル保険

![]() は、たった月額700円でデジタルデバイスを保障してくれるガジェット全般の保険です。

は、たった月額700円でデジタルデバイスを保障してくれるガジェット全般の保険です。

ドコモなどのキャリア保険やApple Careのようなメーカー保険よりも格安でさらに最大3台まで対象デバイスを登録できます。

ボクはApple製品を多く所持していますが、保険はモバイル保険でまとめていて安心+ラクで本当におすすめ。自身のデバイスが保険加入期間内のうちに登録しましょう!

\月額700円で新型もOK!/

1年以内の購入端末も3台までOK!

この記事を書いた人

関連記事

-

【実体験】Apple WatchにApple Careは必要か?実はいらない3つの理由をわかりやすく解説

【実体験】Apple WatchにApple Careは必要か?実はいらない3つの理由をわかりやすく解説 -

【実体験】iPadにApple Care+ for iPadは必要?不要でいらないのかわかりやすく解説

【実体験】iPadにApple Care+ for iPadは必要?不要でいらないのかわかりやすく解説 -

【体験談ブログ】スマホに保険はいらない?入るべき?本当に必要なのか徹底解説

【体験談ブログ】スマホに保険はいらない?入るべき?本当に必要なのか徹底解説 -

【体験談】iPhoneに保険は必要か?入るべき理由とベストな保険|損する場合と得する場合も解説

【体験談】iPhoneに保険は必要か?入るべき理由とベストな保険|損する場合と得する場合も解説 -

【どっちがいい?】モバイル保険とスマホの保険証わかりやすく7項目を徹底比較

【どっちがいい?】モバイル保険とスマホの保険証わかりやすく7項目を徹底比較 -

【簡単にわかる】モバイル保険の解約方法や違約金(ペナルティ)について解説

【簡単にわかる】モバイル保険の解約方法や違約金(ペナルティ)について解説 -

月額200円格安スマホ保険のmysuranceの口コミや評判は?安い保険のデメリット・補償範囲を徹底解説

月額200円格安スマホ保険のmysuranceの口コミや評判は?安い保険のデメリット・補償範囲を徹底解説 -

2024年|スマホ保険おすすめ6社比較ランキング!料金・保証内容を徹底比較

2024年|スマホ保険おすすめ6社比較ランキング!料金・保証内容を徹底比較